PNO - Gần đây, khi đến ngân hàng ở khu vực đồng bằng sông Cửu Long giao dịch, nhiều khách hàng được nhân viên ngân hàng mời chào mua trái phiếu doanh nghiệp để hưởng lãi suất cao.

|

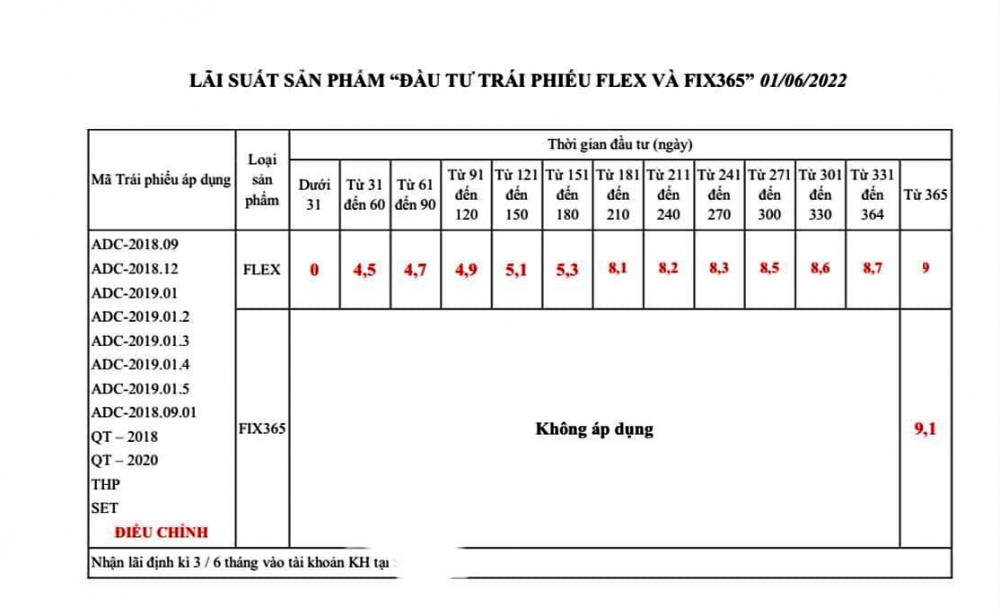

| Bảng so sánh giữa lãi suất trái phiếu doanh nghiệp và lãi suất gửi tiết kiệm được nhân viên ngân hàng cung cấp cho khách (ảnh do bạn đọc cung cấp) |

Khuyên rút tiết kiệm để đầu tư trái phiếu

Anh Trần Văn Quyết (TP.Long Xuyên, tỉnh An Giang) đang gửi tiết kiệm 600 triệu đồng tại chi nhánh ngân hàng (NH) S. gần nhà với lãi suất (LS) 7%/năm. Mới đây, khi đến chi nhánh này giao dịch, anh Quyết được nhân viên NH khuyên nên rút tiền tiết kiệm ra mua trái phiếu (TP) doanh nghiệp (DN) để hưởng LS lên đến 9%/năm.

“Thấy LS hấp dẫn hơn so với gửi tiết kiệm, tôi quyết định rút toàn bộ tiền tiết kiệm để mua TP. Không rõ đây là TP của NH hay của DN, chỉ biết mã TP trên sổ là ADC-2018.12. Nhân viên NH này còn nói, nếu trong thời hạn TP còn hiệu lực, khách muốn chuyển qua hình thức tiết kiệm thông thường vẫn được chấp nhận” - anh Quyết kể.

Chị Mỹ Xuyên (H.Châu Thành, tỉnh Trà Vinh) kể, khi ghé chi nhánh NH H. ở huyện này để giao dịch, chị cũng được nhân viên mời chào mua TP của công ty S. và P. với LS rất cao. Cụ thể nếu LS tiết kiệm kỳ hạn 12 tháng là 6,7%/năm thì LS TP là 8,9%/năm. Nhân viên NH còn nói rằng khách có thể rút bất kỳ thời điểm nào, chỉ cần báo trước một tuần.

Ông Quang Thành (TP.Cần Thơ) cũng được nhân viên NH V. mời mua TP DN với LS 12,5%/năm. NH T. cũng chào bán TP với LS kỳ hạn 3 tháng là 9%/năm, 12 tháng là 10%/năm. Ông Thành nói, trước đây, người dân ở đây chỉ biết đến kênh gửi tiết kiệm NH. Trong vài tháng trở lại đây, mỗi khi đến phòng giao dịch, họ lại được mời chào mua TP DN với LS quá cao nên ai cũng ham. Ông Thành cũng không rõ TP DN là gì, nhân viên NH bán thì ông nghĩ đó là của NH hoặc ít nhất là có NH đảm bảo, có sổ đàng hoàng thì không sợ rủi ro.

Nhân viên ngân hàng đang làm sai

Tại Việt Nam, hiện có hai loại TP, gồm TP đại chúng do DN phát hành ra công chúng, được Ủy ban Chứng khoán Nhà nước chấp thuận, phê duyệt phương án phát hành, TP được chuyển nhượng tự do. Loại còn lại là TP riêng lẻ do DN phát hành, tự chào bán, không cần xin phép và loại TP này không được chuyển nhượng (nhà đầu tư F1 không được chuyển nhượng cho nhà đầu tư F2).

|

Theo quy định, cá nhân mua TP DN phải là nhà đầu tư chuyên nghiệp, có thu nhập chịu thuế năm gần nhất tối thiểu 1 tỷ đồng, có nắm giữ danh mục chứng khoán niêm yết, đăng ký giao dịch với giá trị tối thiểu 2 tỷ đồng.

Tiến sĩ Lê Đạt Chí - Phó Trưởng khoa Tài chính, Trường đại học Kinh tế TP.HCM - nhận định: Hiện nhiều DN phát hành TP đã lách quy định này bằng một hợp đồng phái sinh trên chủ nợ khác. Ví dụ, một công ty chứng khoán của NH đủ điều kiện mua TP theo quy định đứng ra mua TP, sau đó nhân viên NH đứng ra bán TP từ công ty chứng khoán cho khách hàng đang gửi tiền tại NH. Hình thức thứ hai là một công ty chứng khoán hoặc DN phát hành TP, NH đứng ra mua rồi thỏa thuận bán lại cho khách hàng.

Trên thị trường TP hiện có trên 95% là TP phát hành riêng lẻ. Theo quy định, nếu NH hoặc công ty chứng khoán đã mua TP riêng lẻ, TP đã phát hành rồi thì không được chuyển nhượng cho nhà đầu tư F2. Hành vi này bị pháp luật cấm nên hợp đồng mua bán TP này vô hiệu. Từng có một DN mua TP của Tập đoàn Tân Hoàng Minh rồi bán lại cho các nhà đầu tư F2; đến nay, các nhà đầu tư F2 chưa lấy được tiền.

“Muốn mua TP, phải tìm hiểu về DN phát hành. Thị trường TP đang có nhiều vấn đề, Chính phủ đang có sự kiểm soát nhất định nên hiện tại và trong thời gian tới, tỷ lệ DN sắp phát hành TP rất thấp. Còn nếu có DN phát hành thì đó là tàn tích của giai đoạn trước để lại, rủi ro rất cao” - tiến sĩ Lê Đạt Chí phân tích.

Tôi muốn đặt ra câu hỏi là các nhân viên NH tư vấn cho khách hàng ngay tại nơi làm việc thì NH có biết không? Tư vấn khách rút tiền khỏi NH là quá sai bởi các NH còn phải ra sức huy động vốn từ người gửi tiền. Hiện các NH phải tăng LS tiền gửi tiết kiệm để thu hút người gửi. Phải chăng đây là hình thức chuyển nợ của DN phát hành TP, từ vay vốn NH sang khách hàng? Tiến sĩ Đinh Thế Hiển |

Theo tiến sĩ Đinh Thế Hiển - chuyên gia tài chính - việc đầu tư TP để có LS cao hơn gửi tiết kiệm là một hoạt động đầu tư phổ biến ở các nước phát triển. Khi công ty phá sản, TP trở thành tờ giấy lộn. Đó là luật chơi của thị trường. Tuy nhiên, điều đáng nói ở đây là các nhà đầu tư không chủ động đầu tư theo sự hiểu biết của mình mà bị dẫn dắt bởi các nhân viên NH. Đây là điều rất nguy hiểm, tiềm ẩn nhiều rủi ro cho người mua TP.

Hầu hết các nhân viên NH đều nắm rõ thông tin về số tiền gửi tiết kiệm, ngày đáo hạn của khách. Thay vì mời khách hàng tiếp tục gửi tiết kiệm đúng theo nhiệm vụ của mình, họ lại dẫn dụ khách hàng chuyển qua mua TP DN. Theo ông Đinh Thế Hiển, thực tế, các NH chỉ bảo lãnh phát hành chứ không bảo lãnh thanh toán, nên sẽ không đứng ra trả lại tiền cho khách nếu chẳng may DN phát hành TP phá sản. Thế nhưng, nhân viên NH lại tư vấn cho khách theo hướng NH bảo lãnh tất cả, để khách hàng yên chí chuyển qua mua TP.

Tiến sĩ Đinh Thế Hiển nhận định, kiểu tư vấn này là hành động sai, không nên được khuyến khích. Các nhân viên NH có thể nhận một khoản hoa hồng rất ít nhưng lại khiến nhiều người có nguy cơ mất trắng tiền để dành cho an sinh bởi đối tượng gửi tiền tiết kiệm lấy lãi phần đông là người hưu trí, người làm công tích lũy và sợ rủi ro trong đầu tư.

Thanh Hoa